Quản lý chi phí đầu tư xây dựng phải bảo đảm mục tiêu đầu tư, hiệu quả dự án, phù hợp với trình tự đầu tư xây dựng, nguồn vốn sử dụng. Chi phí đầu tư xây dựng phải được tính đúng, tính đủ theo từng dự án, công trình, gói thầu xây dựng phù hợp với yêu cầu thiết kế, điều kiện xây dựng và mặt bằng giá thị trường. Muốn kinh doanh dịch vụ quản lý chi phí đầu tư xây dựng thì cần phải thực hiện thủ tục gì? Mời bạn đọc tham khảo trong bài viết sau.

Tham khảo thêm: Dịch vụ thành lập công ty trọn gói và Dịch vụ thành lập công ty nước ngoài

ĐIỀU KIỆN KINH DOANH DỊCH VỤ QUẢN LÝ CHI PHÍ ĐẦU TƯ XÂY DỰNG

Theo quy định tại Điều 156 – Luật Xây dựng hướng dẫn Điều này tại Nghị định số 59/2015/NĐ-CP nay được sửa đổi bởi Khoản 35 Điều 1 Nghị định 100/2018/NĐ-CP có hiệu lực kể từ ngày 15/9/2018 thì điều kiện để kinh doanh dịch vụ quảng lý chi phí đầu tư xây dựng là:

Điều kiện chung

- Có đủ điều kiện năng lực hoạt động quản lý chi phí đầu tư xây dựng.

- Cá nhân chủ trì việc lập, thẩm tra và quản lý chi phí đầu tư xây dựng phải có chứng chỉ hành nghề định giá xây dựng.

Điều kiện riêng

Đối với Hạng I:

- Cá nhân chủ trì thực hiện quản lý chi phí đầu tư xây dựng phải có chứng chỉ hành nghề định giá xây dựng hạng I;

- Cá nhân tham gia thực hiện quản lý chi phí đầu tư xây dựng phải có chuyên môn, nghiệp vụ phù hợp với công tác quản lý chi phí đầu tư xây dựng;

- Đã thực hiện quản lý chi phí của ít nhất 01 dự án từ nhóm A hoặc 02 dự án từ nhóm B trở lên.

Đối với Hạng II:

- Cá nhân chủ trì thực hiện quản lý chi phí đầu tư xây dựng phải có chứng chỉ hành nghề định giá xây dựng từ hạng II trở lên;

- Cá nhân tham gia thực hiện quản lý chi phí đầu tư xây dựng phải có chuyên môn, nghiệp vụ phù hợp với công tác quản lý chi phí đầu tư xây dựng;

- Đã thực hiện quản lý chi phí đầu tư xây dựng của ít nhất 01 dự án từ nhóm B trở lên hoặc 02 dự án từ nhóm C hoặc 03 dự án có yêu cầu lập báo cáo kinh tế – kỹ thuật trở lên.

Đối với Hạng III:

- Cá nhân chủ trì thực hiện quản lý chi phí đầu tư xây dựng phải có chứng chỉ hành nghề định giá xây dựng từ hạng III trở lên;

- Cá nhân tham gia thực hiện quản lý chi phí đầu tư xây dựng phải có chuyên môn, nghiệp vụ phù hợp với công tác quản lý chi phí đầu tư xây dựng.

Lưu ý:

- Hạng I được thực hiện các công việc liên quan đến quản lý chi phí đầu tư xây dựng đối với tất cả các dự án.

- Hạng II được thực hiện các công việc liên quan đến quản lý chi phí đầu tư xây dựng đối với dự án từ nhóm B trở xuống.

- Hạng III được thực hiện các công việc liên quan đến quản lý chi phí đầu tư xây dựng đối với dự án nhóm C và dự án chỉ yêu cầu lập báo cáo kinh tế – kỹ thuật đầu tư xây dựng.

Điều kiện về Giám đốc quản lý dự án đầu tư xây dựng

- Hạng I: Đã làm giám đốc quản lý dự án của ít nhất 01 dự án từ nhóm A hoặc 02 dự án từ nhóm B trở lên thuộc lĩnh vực đề nghị cấp chứng chỉ hành nghề; hoặc có một trong ba loại chứng chỉ hành nghề tương ứng (thiết kế xây dựng hạng I; giám sát thi công xây dựng hạng I; định giá xây dựng hạng I) và đã tham gia quản lý dự án của ít nhất 01 dự án từ nhóm A hoặc 02 dự án từ nhóm B trở lên thuộc lĩnh vực đề nghị cấp chứng chỉ hành nghề.

- Hạng II: Đã làm giám đốc quản lý dự án của 01 dự án từ nhóm B hoặc 02 dự án từ nhóm C trở lên thuộc lĩnh vực đề nghị cấp chứng chỉ hành nghề hoặc có một trong ba loại chứng chỉ hành nghề tương ứng (thiết kế xây dựng hạng II; giám sát thi công xây dựng hạng II; định giá xây dựng hạng II) và đã tham gia quản lý dự án của ít nhất 01 dự án từ nhóm B hoặc 02 dự án từ nhóm C hoặc 03 dự án có yêu cầu lập báo cáo kinh tế – kỹ thuật trở lên thuộc lĩnh vực đề nghị cấp chứng chỉ hành nghề.

- Hạng III: Đã tham gia quản lý dự án của ít nhất 01 dự án từ nhóm C trở lên thuộc lĩnh vực đề nghị cấp chứng chỉ hành nghề.

THỦ TỤC THÀNH LẬP CÔNG TY QUẢN LÝ DỰ ÁN ĐẦU TƯ XÂY DỰNG

Bước 1: Việt Luật tư vấn các quy định có liên quan

Bước 2: Thành lập doanh nghiệp

Mã ngành tham khảo

| STT | Tên ngành | Mã ngành |

| 1 | Hoạt động kiến trúc và tư vấn kỹ thuật có liên quan

Chi tiết: Tư vấn xây dựng. Quản lý dự án đầu tư xây dựng công trình. Quản lý dự án theo quy định của điều lệ quản lý đầu tư xây dựng; |

7110 |

Tài liệu cần cung cấp:

- Đối với thành viên là cá nhân:

- Bản sao y CCCD/Hộ chiếu

- Đối với thành viên là tổ chức:

- Bản sao y Giấy phép thành lập/Quyết định thành lập;

- Bản sao y CCCD/Hộ chiếu của người đại diện theo ủy quyền.

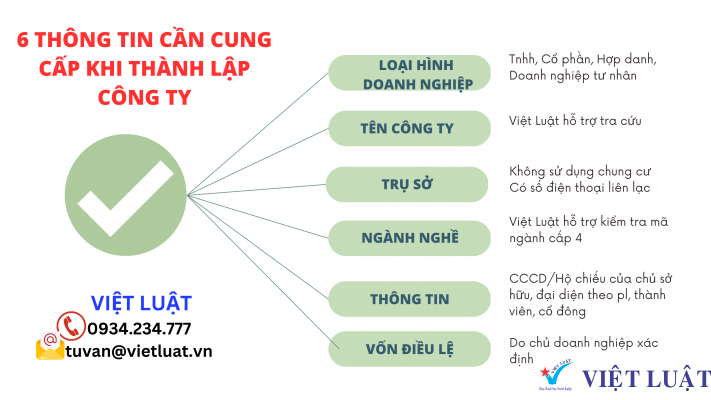

Thông tin cần chuẩn bị khi thành lập doanh nghiệp

- Loại hình doanh nghiệp: công ty TNHH (một thành viên hoặc 2 thành viên trở lên); cổ phần

- Tên doanh nghiệp: Việt Luật hỗ trợ tra cứu miễn phí (Tham khảo thêm Cách đặt tên Doanh nghiệp mới nhất)

- Trụ sở công ty: có đầy đủ số nhà, 4 cấp hành chính, có số điện thoại liên lạc

- Vốn điều lệ: đăng ký theo khả năng tài chính của chủ sở hữu, thành viên, cổ đông (Tham khảo thêm Vốn điều lệ công ty – Những điều cần biết)

Thành phần hồ sơ

Đối với công ty hợp danh

- Đơn đề nghị đăng ký doanh nghiệp;

- Dự thảo điều lệ doanh nghiệp;

- Danh sách thành viên công ty hợp danh;

Đối với doanh nghiệp tư nhân

- Giấy đề nghị đăng ký doanh nghiệp tư nhân.

Nộp hồ sơ tại Cổng thông tin quốc gia về đăng ký doanh nghiệp

Phí đăng bố cáo: 100.000 đồng/lần

Bước 3: Nhận kết quả và bàn giao cho khách hàng

Bước 4: Thực hiện những việc cần làm sau khi có Giấy phép

Khắc dấu

Theo quy định của Luật Doanh nghiệp 2020 thì Doanh nghiệp không phải thông báo mẫu dấu trước khi sử dụng. Việc quản lý và lưu giữ dấu doanh nghiệp thực hiện theo quy định của Điều lệ công ty hoặc quy chế do doanh nghiệp, chi nhánh, văn phòng đại diện hoặc đơn vị khác của doanh nghiệp có dấu ban hành.

Con dấu thường có các thông tin như sau: tên doanh nghiệp, mã số thuế, địa chỉ, logo…

Nộp hồ sơ khai thuế ban đầu

Mỗi cơ quan thuế sẽ yêu cầu khác nhau, do đó, quý khách cần liên hệ trước với cơ quan thuế quản lý để hỏi về hồ sơ

Đăng ký chữ ký số (Token)

Đóng thuế qua mạng bằng phần mềm chữ ký số điện tử. Mỗi doanh nghiệp bắt buộc phải mua phần mềm chữ ký số điện tử này để phục vụ việc báo cáo và đóng thuế. Và cần kế toán của công ty là người thực hiện các thao tác đóng thuế cho doanh nghiệp.

Mở tài khoản ngân hàng, đăng ký nộp thuế điện tử, thông báo số tài khoản ngân hàng lên cơ quan thuế:

- Quý khách liên hệ ngân hàng để tiến hành, hồ sơ thường bao gồm bản sao Giấy phép công ty, con dấu, giấy tờ pháp lý của người đại diện theo pháp luật.

- Kế toán dùng phần mềm chữ ký số lựa chọn ngân hàng để đăng ký thuế điện tử cho doanh nghiệp, sau đó ngân hàng sẽ xác nhận trên hệ thống việc đăng ký thuế điện tử cho doanh nghiệp.

Treo bảng hiệu tại công ty

Theo quy định của Luật Doanh nghiệp 2020 thì tên doanh nghiệp phải được viết hoặc gắn tại trụ sở chính, chi nhánh, văn phòng đại diện của doanh nghiệp, theo đó có nghĩa là doanh nghiệp phải có nghĩa vụ gắn tên tại trụ sở chính, chi nhánh, văn phòng đại diện.

Theo quy định tại Điểm c – Khoản 2 – Nghị định 122/2021/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư:

Việc không treo bảng hiệu tại trụ sở sẽ bị phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng

Có kế toán nội bộ hoặc sử dụng dịch vụ kế toán

- Việc nộp tờ khai, quản lý sử dụng hóa đơn, báo cáo thuế, báo cáo tài chính… là những nghĩa vụ bắt buộc phải thực hiện trong suốt quá trình hoạt động của công ty;

- Vi phạm hành chính về thuế có thể bị xử phạt bằng tiền, đóng mã số thuế… gây cản trở việc kinh doanh.

=> Cho nên việc công ty có kế toán nội bộ hoặc sử dụng dịch vụ kế toán là vô cùng quan trọng, nhằm thực hiện việc khai báo thuế đúng hạn, tránh vi phạm và có tiền lệ tốt để hỗ trợ cho việc kinh doanh đối với cơ quan quản lý thuế.

Dịch vụ kế toán

- Nộp hồ sơ khai thuế ban đầu

- Nộp tờ khai lệ phí môn bài, nộp thuế môn bài;

- Đăng ký tài khoản ngân hàng, đăng ký nộp thuế điện tử;

- Thông báo phát hành hóa đơn; đăng ký sử dụng hóa đơn điện tử;

- Thay mặt làm việc với cơ quan thuế.

Đăng ký sử dụng hóa đơn điện tử

Căn cứ theo quy định tại Điều 91 Luật Quản lý thuế 2019, quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC thì doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử khi mua – bán hàng hóa, dịch vụ từ ngày 01/7/2022.

Theo dõi và nộp lệ phí môn bài hằng năm

Mức lệ phí môn bài dựa vào số vốn điều lệ đã đăng ký của công ty, chi tiết như sau:

| Vốn điều lệ trên 10 tỷ đồng | 3.000.000 đồng/năm |

| Vốn điều lệ từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/năm |

Lưu ý: Hiện nay, theo quy định tại Nghị định 22/2020/NĐ-CP doanh nghiệp vừa và nhỏ được miễn lệ phí môn bài năm đầu tiên khi thành lập.

QUÝ KHÁCH VUI LÒNG LIÊN HỆ VIỆT LUẬT ĐỂ ĐƯỢC TƯ VẤN CHI TIẾT:

Tòa nhà Số 2 Hoa Phượng, Phường 2, Quận Phú Nhuận, TP.HCM

Điện thoại: 028.7777.5678 (30 lines)

Hotline: 0934 234 777 (Ms Sương) – 0936 234 777 (Mr Mẫn)

Gửi thư tư vấn hoặc yêu cầu dịch vụ qua email: Tuvan@vietluat.vn