Hướng dẫn cách tính các loại thuế cho thuê nhà, cho thuê tài sản như thuế thu nhập cá nhân, thuế giá trị gia tăng theo quy định mới nhất năm 2026. Mời bạn đọc tham khảo hướng dẫn khai thuế cho thuê nhà và tài sản trong bài viết dưới đây:

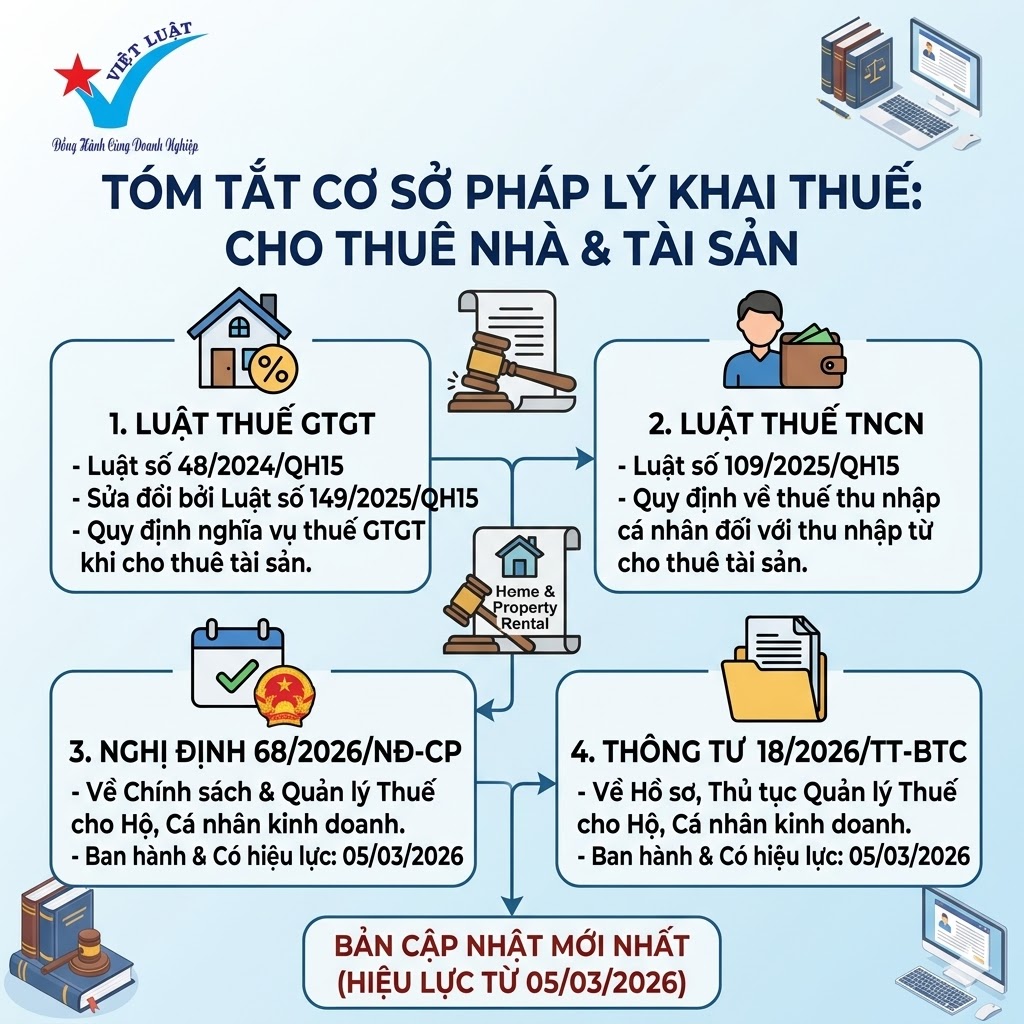

Cơ sở pháp lý tham khảo

-

Luật Thuế giá trị gia tăng số 48/2024/QH15 (sửa đổi bởi Luật 149/2025/QH15).

-

Luật Thuế thu nhập cá nhân số 109/2025/QH15.

-

Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC (có hiệu lực từ 05/03/2026).

Đối tượng và ngưỡng doanh thu chịu thuế

Hoạt động cho thuê tài sản bao gồm: cho thuê nhà, mặt bằng, cửa hàng, kho bãi (trừ dịch vụ lưu trú), phương tiện vận tải và máy móc không kèm người điều khiển.

Lưu ý đặc biệt: Từ ngày 01/01/2026, cá nhân và hộ kinh doanh không còn phải nộp lệ phí môn bài. Nghĩa vụ thuế được xác định dựa trên tổng doanh thu năm như sau:

| Loại thuế | Doanh thu ≤ 500 triệu đồng/năm | Doanh thu > 500 triệu đồng/năm |

| Thuế GTGT |

Không chịu thuế |

5% trên tổng doanh thu |

| Thuế TNCN |

Không phải nộp |

5% trên phần doanh thu vượt 500 triệu |

Cách tính thuế chi tiết năm 2026

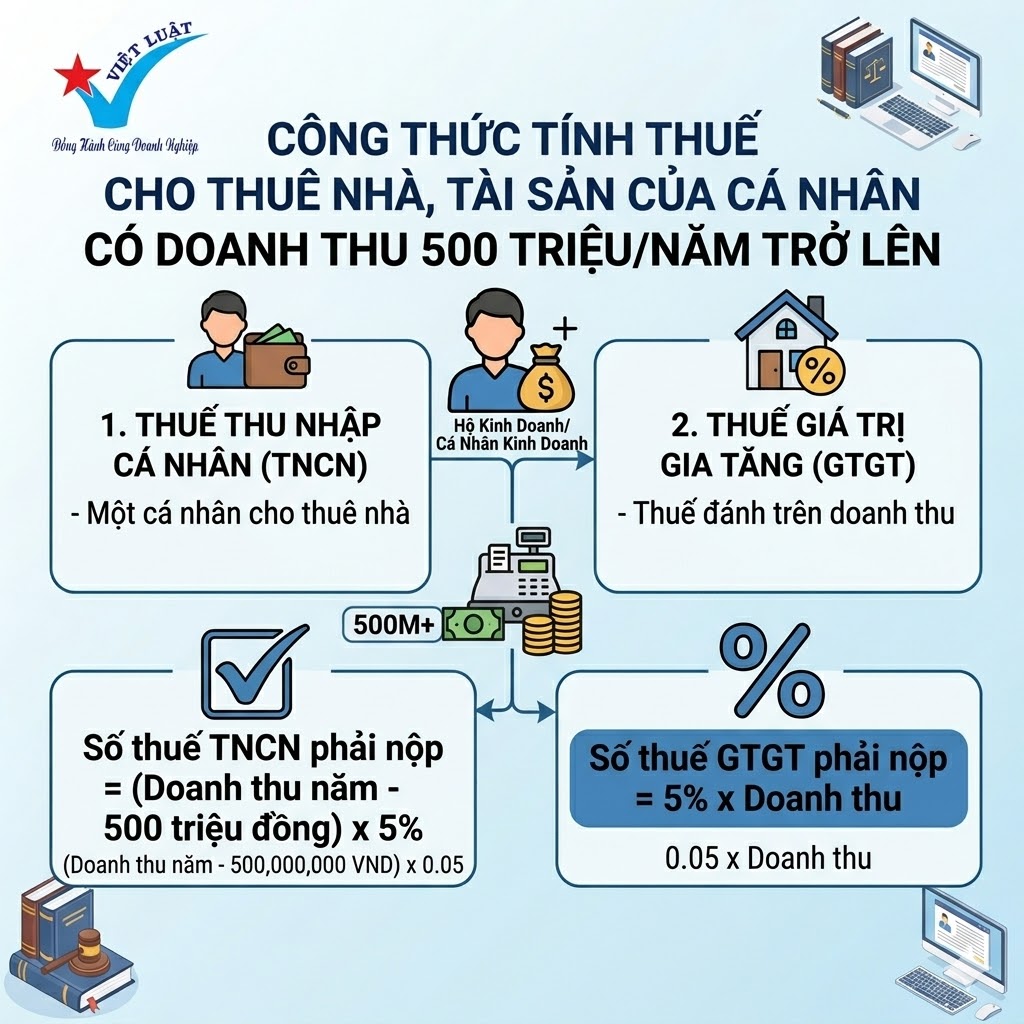

Thuế Thu nhập cá nhân (TNCN)

Điểm mới quan trọng là thuế TNCN chỉ tính trên phần doanh thu vượt ngưỡng 500 triệu đồng.

Công thức: Số thuế TNCN phải nộp = (doanh thu năm – 500 triệu đồng) x 5%

Lưu ý: Theo khoản 4, điều 4 của Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh (có hiệu lực từ ngày 05/03/2026) thì:

- Trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau, cá nhân được trừ 500 triệu đồng trước khi tính thuế thu nhập cá nhân đối với một hoặc một số hợp đồng cho thuê bất động sản do cá nhân lựa chọn nhưng tổng mức được trừ không quá 500 triệu đồng một năm đối với tất cả hợp đồng cho thuê bất động sản. Trường hợp hợp đồng cho thuê bất động sản được lựa chọn chưa trừ đủ 500 triệu đồng, cá nhân được tiếp tục lựa chọn các hợp đồng cho thuê bất động sản khác để được trừ tiếp cho đến khi trừ đủ 500 triệu đồng;

- Trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau và có quy định bên đi thuê khai thay, nộp thay thuế, khi lựa chọn hợp đồng cho thuê bất động sản để áp dụng mức được trừ khi tính thuế thu nhập cá nhân, cá nhân cho thuê bất động sản và bên đi thuê phải quy định rõ trong hợp đồng cho thuê bất động sản nội dung khai thay, nộp thay thuế và số tiền được trừ khi tính thuế thu nhập cá nhân. Trường hợp hợp đồng cho thuê bất động sản có quy định khai thay, nộp thay thuế nhưng chưa trừ đủ 500 triệu đồng thì cá nhân được tiếp tục lựa chọn các hợp đồng cho thuê bất động sản khác để tiếp tục được trừ cho đến khi trừ đủ 500 triệu đồng.

- Doanh thu để xác định thuế thu nhập cá nhân: Đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần;

Thuế Giá trị gia tăng (GTGT)

Khác với thuế TNCN, thuế GTGT được tính trên toàn bộ doanh thu nếu doanh thu năm vượt ngưỡng 500 triệu.

Công thức để tính thuế GTGT như sau: Số thuế GTGT phải nộp = Tỷ lệ % x Doanh thu

Trong đó:

– Tỷ lệ % được xác định theo Phụ lục I Kèm theo Thông tư số 69/2025/TT-BTC ngày 01 tháng 7 năm 2025 của Bộ trưởng Bộ Tài chính như sau:

| Danh mục nhóm hàng hóa, dịch vụ | Tỷ lệ % tính thuế GTGT |

| o) Cho thuê tài sản gồm: – Cho thuê nhà, đất, cửa hàng, nhà xưởng, kho bãi trừ dịch vụ lưu trú. – Cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển. – Cho thuê tài sản khác không kèm theo dịch vụ. |

5% |

+ Doanh thu: Theo khoản 1, điều 7 Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế GTGT thì đối với hoạt động cho thuê tài sản là số tiền cho thuê chưa có thuế giá trị gia tăng. Trong đó:

- Số tiền cho thuê tài sản là giá thuê được quy định trong hợp đồng cho thuê tài sản.

- Trường hợp cho thuê theo hình thức trả tiền thuê từng kỳ hoặc trả trước tiền thuê cho thời hạn thuê thì giá tính thuế là số tiền cho thuê trả từng kỳ hoặc trả trước cho thời hạn thuê chưa có thuế giá trị gia tăng.

Hồ sơ và thời hạn kê khai thuế

Mẫu hồ sơ kê khai (Theo Thông tư 18/2026/TT-BTC)

Cá nhân tự kê khai: Sử dụng Tờ khai mẫu 01/BĐS và Phụ lục bảng kê mẫu 01/BK-BĐS.

Doanh nghiệp khai thay/nộp thay: Sử dụng Tờ khai mẫu 01/TCKT và Phụ lục mẫu 02/BK-BĐS.

Cho thuê tài sản khác (không phải BĐS): Sử dụng mẫu 01/CNKD.

Thời hạn nộp hồ sơ

Cá nhân trực tiếp khai: Có thể chọn khai 2 lần/năm (hạn nộp là 31/07 và 31/01 năm sau) hoặc khai 1 lần/năm (hạn nộp là 31/01 năm sau).

Tổ chức khai thay: Nộp theo kỳ thanh toán tiền thuê quy định trong hợp đồng

Địa điểm nộp thuế

Nộp hồ sơ và tiền thuế tại Cơ quan thuế nơi có bất động sản cho thuê. Nếu có nhiều BĐS ở nhiều nơi, cá nhân có thể lựa chọn một cơ quan thuế nơi có BĐS để nộp hồ sơ tổng hợp.

Quy định dành cho Doanh nghiệp đi thuê

Để đưa chi phí thuê nhà vào chi phí được trừ khi tính thuế TNDN, doanh nghiệp cần chuẩn bị:

- Hợp đồng thuê nhà.

- Chứng từ thanh toán (Nếu từ 5 triệu đồng trở lên phải thanh toán không dùng tiền mặt).

- Chứng từ nộp thuế thay (Trong trường hợp hợp đồng thỏa thuận doanh nghiệp nộp thuế thay cho cá nhân).

Quy định chuyển tiếp: Các hợp đồng phát sinh trước 2026 có thời hạn còn lại trên 6 tháng mà đã nộp thuế có thể được điều chỉnh mức doanh thu không chịu thuế theo ngưỡng 500 triệu đồng mới của năm 2026

QUÝ KHÁCH VUI LÒNG LIÊN HỆ VIỆT LUẬT ĐỂ ĐƯỢC TƯ VẤN CHI TIẾT:

Tòa nhà Số 2 Hoa Phượng, Phường 2, Quận Phú Nhuận, TP.HCM

Điện thoại: 028.7777.5678 (30 lines)

Hotline: 0934 234 777– 0936 234 777

Gửi thư tư vấn hoặc yêu cầu dịch vụ qua email: Tuvan@vietluat.vn