Thủ tục sáp nhập doanh nghiệp nghe có vẻ lạ lẫm vì trường hợp này ít xảy ra trong hoạt động kinh doanh. Vậy sáp nhập doanh nghiệp là gì? Thủ tục được tiến hành như thế nào? Việt Luật mời bạn đọc tham khảo bài viết dưới đây.

KHÁI NIỆM VỀ HÌNH THỨC SÁP NHẬP DOANH NGHIỆP

Theo quy định tại Điều 201 – Luật Doanh nghiệp 2020, khoản 2 – Điều 29 – Luật Canh Tranh thì sáp nhập doanh nghiệp là:

Một hoặc một số công ty (sau đây gọi là công ty bị sáp nhập) có thể sáp nhập vào một công ty khác (sau đây gọi là công ty nhận sáp nhập) bằng cách chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp sang công ty nhận sáp nhập, đồng thời chấm dứt sự tồn tại của công ty bị sáp nhập.

Nói một cách dễ hiểu:

- Gọi A là công ty bị sáp nhập

- Gọi B là công ty nhận sáp nhập

→ A sáp nhập vào B → A bị chấm dứt tồn tại, mọi tài sản, nghĩa vụ sẽ chuyển cho B → B vẫn tồn tại

THỦ TỤC SÁP NHẬP DOANH NGHIỆP (áp dụng từ ngày 01/06/2026)

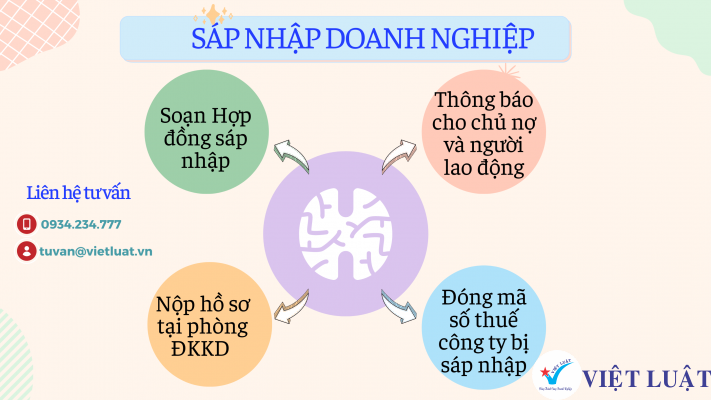

Bước 1: Lập và thông qua Hợp đồng sáp nhập và Dự thảo Điều lệ công ty nhận sáp nhập

Hợp đồng sáp nhập phải có nội dung sau:

- Tên, địa chỉ trụ sở chính của công ty nhận sáp nhập;

- Tên, địa chỉ trụ sở chính của công ty bị sáp nhập;

- Thủ tục và điều kiện sáp nhập;

- Phương án sử dụng lao động;

- Cách thức, thủ tục, thời hạn và điều kiện chuyển đổi tài sản, chuyển đổi phần vốn góp, cổ phần, trái phiếu của công ty bị sáp nhập thành phần vốn góp, cổ phần, trái phiếu của công ty nhận sáp nhập;

- Thời hạn thực hiện sáp nhập.

Bước 2: Thông báo cho các bên liên quan và chủ nợ

Trong vòng 15 ngày kể từ ngày thông qua Hợp đồng sáp nhập, công ty bị sáp nhập phải gửi thông tin đến cho người lao động và chủ nợ.

Bước 3: Công ty bị sáp nhập tiến hành đóng mã số thuế

Thủ tục chấm dứt hoạt động các đơn vị phụ thuộc, tiến hàng đóng mã số thuế tại cơ quan thuế quản lý bao gồm:

- Nộp báo cáo tình hình sử dụng hóa đơn

- Hoàn tất nghĩa vụ đóng thuế

- Nộp hồ sơ đóng mã số thuế

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế;

- Giấy chứng nhận đăng ký doanh nghiệp bản sao y chứng thực;

- Bản sao quyết định, biên bản họp giải thể;

- Văn bản xác nhận hoàn thành nghĩa vụ thuế đối với hoạt động xuất nhập khẩu của Tổng cục Hải quan nếu tổ chức có hoạt động xuất nhập khẩu.

Bước 4: Nộp hồ sơ sáp nhập lên cơ quan đăng ký kinh doanh

Hồ sơ được nộp tại Phòng đăng ký kinh doanh – Sở Kế hoạch và đầu tư nơi công ty nhận sáp nhập đặt trụ sở

Trường hợp 1: Công ty nhận sáp nhập thay đổi nội dung đăng ký kinh doanh

Thành phần hồ sơ bao gồm:

- Thông báo thay đổi nội dung đăng ký kinh doanh

- Hợp đồng sáp nhập;

- Nghị quyết và biên bản họp thông qua hợp đồng sáp nhập của các công ty nhận sáp nhập; thay đổi nội dung đăng ký kinh doanh.

- Nghị quyết và biên bản họp thông qua hợp đồng sáp nhập của các công ty bị sáp nhập, trừ trường hợp công ty nhận sáp nhập là thành viên sở hữu trên 65% vốn điều lệ của công ty bị sáp nhập;

- Giấy chứng nhận đăng ký doanh nghiệp của công ty bị sáp nhập;

- Các tài liệu chứng minh sự thay đổi nội dung đăng ký kinh doanh theo quy định của Luật Doanh nghiệp.

Trường hợp 2: Công ty nhận sáp nhận không thay đổi nội dung đăng ký kinh doanh.

Thành phần hồ sơ bao gồm:

- Thông báo bổ sung, cập nhật thông tin doanh nghiệp.

- Hợp đồng sáp nhập;

- Nghị quyết và biên bản họp thông qua hợp đồng sáp nhập của các công ty nhận sáp nhập; thay đổi nội dung đăng ký kinh doanh.

- Nghị quyết và biên bản họp thông qua hợp đồng sáp nhập của các công ty bị sáp nhập, trừ trường hợp công ty nhận sáp nhập là thành viên sở hữu trên 65% vốn điều lệ của công ty bị sáp nhập;

- Giấy chứng nhận đăng ký doanh nghiệp của công ty bị sáp nhập.

Lưu ý:

- Trường hợp sau khi sáp nhập doanh nghiệp mà nội dung đăng ký doanh nghiệp của công ty nhận sáp nhập không thay đổi, trong thời hạn 10 ngày làm việc kể từ ngày hoàn thành việc sáp nhập doanh nghiệp, công ty nhận sáp nhập gửi thông báo bằng văn bản đến Phòng Đăng ký kinh doanh nơi công ty nhận sáp nhập đặt trụ sở chính để thực hiện chấm dứt tồn tại của công ty bị sáp nhập.

- Sau khi đăng ký doanh nghiệp, công ty bị sáp nhập chấm dứt tồn tại; công ty nhận sáp nhập được hưởng các quyền và lợi ích hợp pháp, chịu trách nhiệm về các khoản nợ chưa thanh toán,hợp đồng lao động và nghĩa vụ tài sản khác của công ty bị sáp nhập.

NHỮNG ĐIỂM CẦN LƯU Ý KHI SÁP NHẬP DOANH NGHIỆP

Ngoài tuân thủ theo quy định của Luật Doanh nghiệp, sáp nhập doanh nghiệp cần tuân thủ theo quy định của Luật Cạnh tranh, cụ thể:

Theo quy định tại điều 29 – Luật Cạnh tranh số 23/2018/QH14 thì việc sáp nhập là một hình thức tập trung kinh tế, do đó doanh nghiệp chỉ tiến hành khi đã tiến hành đánh giá tác động hoặc khả năng gây tác động hạn chế cạnh tranh một cách đáng kể của hành vi đó trên thị trường Việt Nam.

Theo quy định tại Điều 15 Nghị định 35/2020/NĐ-CP hướng dẫn Luật Cạnh tranh thì nội dung đánh giá tác động hoặc khả năng gây tác động hạn chế cạnh tranh một cách đáng kể của việc tập trung kinh tế bao gồm:

(1) Thị phần kết hợp của các doanh nghiệp tham gia tập trung kinh tế trên thị trường liên quan trước và sau tập trung kinh tế.

(2) Mức độ tập trung trên thị trường liên quan trước và sau khi tập trung được đánh giá để xác định nguy cơ tạo ra hoặc củng cố sức mạnh thị trường của doanh nghiệp, khả năng gia tăng phối hợp, thông đồng giữa các doanh nghiệp trên thị trường liên quan.

(3) Mối quan hệ của các doanh nghiệp tham gia tập trung kinh tế trong chuỗi sản xuất, phân phối, cung ứng đối với một loại hàng hóa, dịch vụ nhất định hoặc ngành, nghề kinh doanh của các doanh nghiệp tham gia tập trung kinh tế là đầu vào của nhau hoặc bổ trợ cho nhau được đánh giá để xác định khả năng các bên sau tập trung kinh tế tạo ra ưu thế cạnh tranh vượt trội so với các doanh nghiệp đối thủ cạnh tranh khác nhằm ngăn cản hoặc loại bỏ cạnh tranh gia nhập thị trường.

(4) Lợi thế cạnh tranh do tập trung kinh tế mang lại trên thị trường liên quan được xem xét tổng thể dựa trên các ưu thế về đặc tính sản phẩm, chuỗi sản xuất, phân phối, năng lực tài chính, thương hiệu, công nghệ, quyền sở hữu trí tuệ và các ưu thế khác của doanh nghiệp sau tập trung kinh tế trong quan hệ với đối thủ cạnh tranh trên thị trường liên quan, dẫn tới nguy cơ tạo ra hoặc củng cố sức mạnh thị trường đáng kể của doanh nghiệp hình thành sau tập trung kinh tế.

(5) Khả năng doanh nghiệp tăng giá hoặc tăng tỷ suất lợi nhuận trên doanh thu sau tập trung kinh tế được đánh giá căn cứ vào một hoặc một số yếu tố sau đây:

– Thay đổi dự kiến về cầu trước khả năng doanh nghiệp sau tập trung kinh tế tăng giá, thay đổi sản lượng hoặc điều kiện giao dịch của hàng hóa, dịch vụ trên thị trường liên quan;

– Thay đổi dự kiến về cung của các doanh nghiệp là đối thủ cạnh tranh trên thị trường liên quan trước khả năng doanh nghiệp sau tập trung kinh tế tăng giá, thay đổi sản lượng hoặc điều kiện giao dịch của hàng hóa, dịch vụ;

– Thay đổi dự kiến về giá, sản lượng, điều kiện giao dịch của doanh nghiệp cung ứng hàng hóa, dịch vụ là các yếu tố đầu vào cho các doanh nghiệp tham gia tập trung kinh tế;

– Điều kiện và nguy cơ các doanh nghiệp là đối thủ cạnh tranh trên thị trường gia tăng phối hợp hoặc thỏa thuận nhằm tăng giá bán hoặc tỷ suất lợi nhuận trên doanh thu;

– Các yếu tố khác có ảnh hưởng đến khả năng tăng giá hoặc tỷ suất lợi nhuận trên doanh thu của doanh nghiệp sau tập trung kinh tế.

(6) Khả năng doanh nghiệp sau tập trung kinh tế loại bỏ hoặc ngăn cản doanh nghiệp khác gia nhập, mở rộng thị trường được xác định dựa trên một hoặc một số yếu tố sau đây:

– Mức độ kiểm soát yếu tố đầu vào cho sản xuất, kinh doanh trước và sau tập trung kinh tế;

– Đặc điểm cạnh tranh trong ngành, lĩnh vực và hành vi cạnh tranh của doanh nghiệp tham gia tập trung kinh tế trong giai đoạn trước tập trung kinh tế;

– Rào cản gia nhập, mở rộng thị trường;

– Các yếu tố khác dẫn đến khả năng doanh nghiệp sau tập trung kinh tế loại bỏ hoặc ngăn cản doanh nghiệp khác gia nhập hoặc mở rộng thị trường.

(7) Yếu tố đặc thù trong ngành, lĩnh vực mà các doanh nghiệp tham gia tập trung kinh tế được xem xét khi yếu tố đó trực tiếp ảnh hưởng hoặc thay đổi đáng kể kết quả đánh giá tác động hạn chế cạnh tranh và khả năng gây tác động hạn chế cạnh tranh của tập trung kinh tế.

Vì đây là một thủ tục vô cùng phức tạo, nên quý khách liên hệ lại để được hỗ trợ.

Quý khách tham khảo thêm Thủ tục thành lập công ty mới nhất.

Hãy gọi cho chúng tôi theo số:

Tổng đài: 028.7777.5678 (30 lines)

Điện thoại di động (Zalo/Viber): 0934234777 – 0936234777

Email: tuvan@vietluat.vn