Ngày 11/10/2021, Bộ Tài chính đã ban hành Thông tư 88/2021/TT-BTC Hướng dẫn chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh.

Hướng dẫn về chứng từ kế toán

Theo quy định tại Điều 4 Thông tư 88/2021/TT-BTC, chứng từ kế toán được hướng dẫn như sau

– Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư 88.

– Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định tại Điều 17, Điều 18 Luật Kế toán về việc lập và lưu trữ chứng từ kế toán dưới dạng điện tử để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

– Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hóa đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

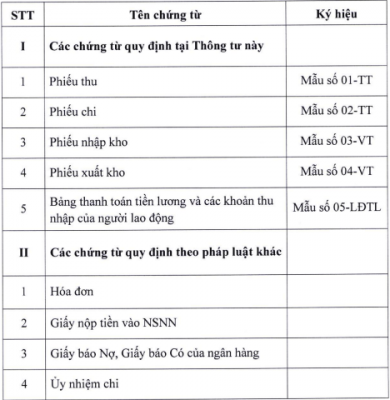

– Hộ kinh doanh, cá nhân kinh doanh áp dụng chứng từ kế toán theo danh mục sau đây:

Mục đích sử dụng, biểu mẫu, nội dung và phương pháp lập các chứng từ kế toán quy định tại Thông tư 88 được thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư 88.

Hướng dẫn về sổ kế toán

Theo quy định tại Điều 5 Thông tư 88/2021/TT-BTC, sổ kế toán được hướng dẫn như sau

– Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư 88.

– Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán trên phương tiện điện tử theo quy định tại Điều 26 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

– Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

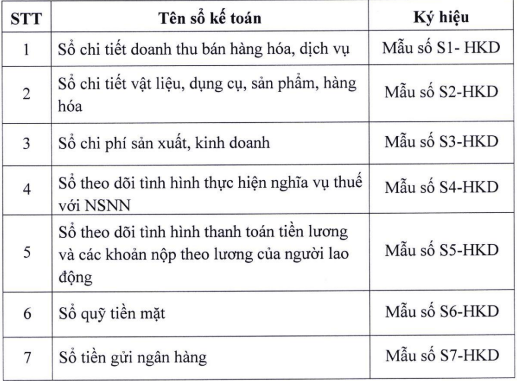

– Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư 88. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Thư Viện Pháp Luật.