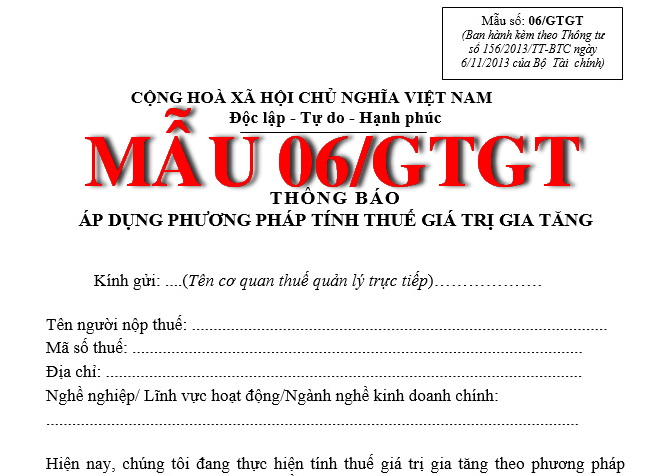

Từ ngày 5/11/2017, doanh nghiệp không phải nộp Mẫu 06/GTGT để đăng ký và chuyển đổi phương pháp tính thuế GTGT. Đây là một trong những điểm mới của Thông tư số 93/2017/TT-BTC ngày 19/9/2017 của Bộ Tài chính

Mẫu 06/GTGT không cần nộp cho các doanh nghiệp có hiệu lực từ ngày 05/11/2017

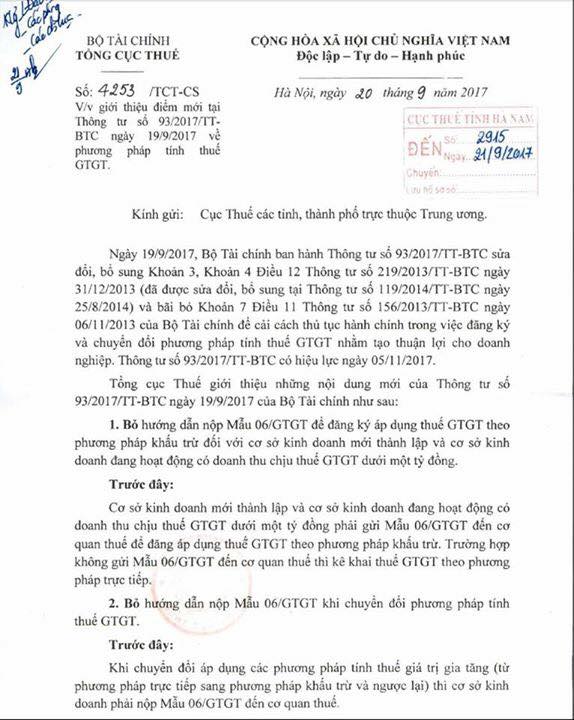

Ngày 20 tháng 09 năm 2017, Tổng Cục Thuế ban hành Công văn số 4253/TCT-CS hướng dẫn thông tư 93/2017/TT-BTC – Bãi bỏ – Không phải nộp Mẫu 06/GTGT để đăng ký phương pháp kê khai tính thuế GTGT hay chuyển đổi phương pháp tính thuế GTGT

Trước đó, Ngày 19/9/2017, Bộ Tài chính ban hành Thông tư số 93/2017/TT-BTC sửa đổi, bổ sung Khoản 3, Khoản 4 Điều 12 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014).

Đồng thời bãi bỏ Khoản 7 Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính để cải cách thủ tục hành chính trong việc đăng ký và chuyển đổi phương pháp tính thuế GTGT nhằm tạo thuận lợi cho doanh nghiệp.

Thông tư số 93/2017/TT-BTC có hiệu lực ngày 05/11/2017.

Điểm mới đáng chú ý của Thông tư số 93/2017/TT-BTC, hay Công văn số 4253/TCT-CS là:

1. Bỏ hướng dẫn nộp Mẫu 06/GTGT để đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ đối với cơ sở kinh doanh mới thành lập và cơ sở kinh doanh đang hoạt động có doanh thu chịu thuế GTGT dưới một tỷ đồng.

Trước đây:

Cơ sở kinh doanh mới thành lập và cơ sở kinh doanh đang hoạt động có doanh thu chịu thuế GTGT dưới một tỷ đồng phải gửi Mẫu 06/GTGT đến cơ quan thuế để đăng áp dụng thuế GTGT theo phương pháp khấu trừ. Trường hợp không gửi Mẫu 06/GTGT đến cơ quan thuế thì kê khai thuế GTGT theo phương pháp trực tiếp.

2. Bỏ hướng dẫn nộp Mẫu 06/GTGT khi chuyển đổi phương pháp tính thuế GTGT.

Trước đây:

Khi chuyển đổi áp dụng các phương pháp tính thuế giá trị gia tăng (từ phương pháp trực tiếp sang phương pháp khấu trừ và ngược lại) thì cơ sở kinh doanh phải nộp Mẫu 06/GTGT đến cơ quan thuế.

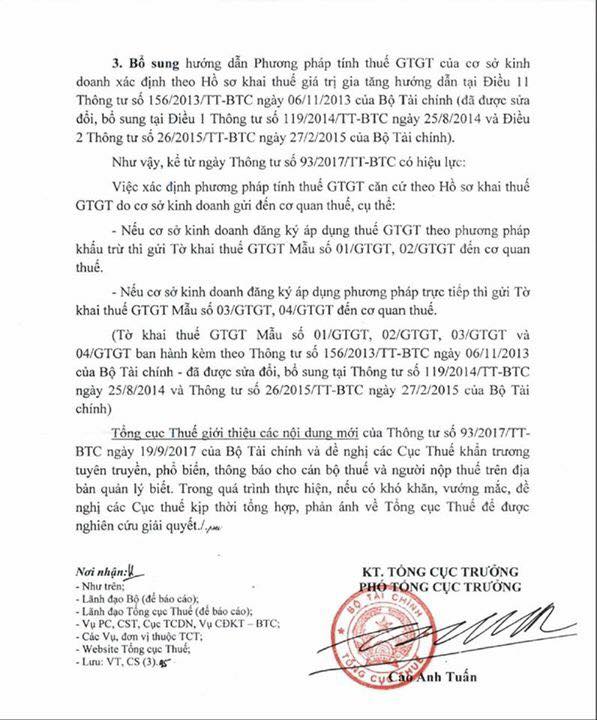

Như vậy, kể từ ngày Thông tư số 93/2017/TT-BTC có hiệu lực (Tức ngày 05/11/2017):

Việc xác định phương pháp tính thuế GTGT căn cứ theo Hồ sơ khai thuế GTGT do cơ sở kinh doanh gửi đến cơ quan thuế, cụ thể:

– Nếu cơ sở kinh doanh đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ thì gửi Tờ khai thuế GTGT Mẫu số 01/GTGT, 02/GTGT đến cơ quan thuế.

– Nếu cơ sở kinh doanh đăng ký áp dụng phương pháp trực tiếp thì gửi Tờ khai thuế GTGT Mẫu số 03/GTGT, 04/GTGT đến cơ quan thuế.

>>> Xem ngay để biết: 4 loại giấy tờ cần chuẩn bị để thành lập địa điểm kinh doanh

Dưới đây, Việt Luật xin được UPLOAD toàn bộ Công văn số 4253/TCT-CS hướng dẫn thông tư 93/2017/TT-BTC:

Thông tư số 93/2017/TT-BTC

THÔNG TƯ

SỬA ĐỔI, BỔ SUNG KHOẢN 3, KHOẢN 4 ĐIỀU 12 THÔNG TƯ SỐ 219/2013/TT-BTC NGÀY 31/12/2013 (ĐÃ ĐƯỢC SỬA ĐỔI, BỔ SUNG TẠI THÔNG TƯ SỐ 119/2014/TT-BTC NGÀY 25/8/2014) VÀ BÃI BỎ KHOẢN 7 ĐIỀU 11 THÔNG TƯ SỐ 156/2013/TT-BTC NGÀY 06/11/2013 CỦA BỘ TÀI CHÍNH Căn cứ Luật Quản lý thuế số 78/2006/QH11 và Luật số 21/2012/QH13 sửa đổi, bổ sung một số điều của Luật Quản lý thuế;

|

Bên cạnh dịch vụ kê khai thuế qua mạng, thực hiện báo cáo thuế cho doanh nghiệp, Việt Luật còn có 15 năm kinh nghiệp thực hiện cho hơn 100.000 khách hàng về các công việc như:

>>> Dịch vụ Thành Lập Công Ty trọn gói chỉ trong 3 ngày

>> >Dịch vụ thay đổi Thay đổi Nôi dung đăng ký kinh doanh nhanh chóng

>>> Dịch vụ tư vấn Đầu tư nước ngoài

> >Thiết kế và In hóa đơn GTGT

>>> Mọi thông tin, xin liên hệ Công ty Việt Luật <<<

Địa chỉ: Số 2 Hoa Phượng, P. 2, Quân Phú Nhuận, TP Hồ Chí Minh

Điện thoại tư vấn: 028 3517 2345 (20 lines)

Hotline: 0934 234 777 (Ms. Sương) – 0936 234 777 (Mr. Mẫn)