Đối tượng áp dụng: Cá nhân có thu nhập từ tiền công, tiền lương nhưng không ủy quyền cho nơi trả thu nhập thực hiện quyết toán thuế.

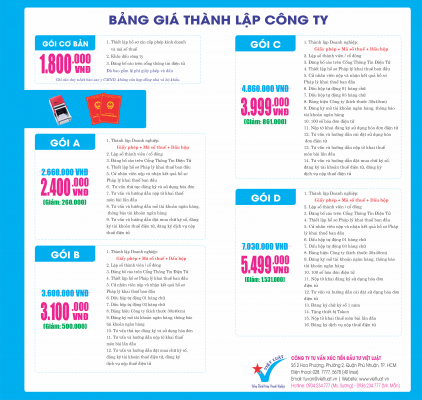

Tham khảo thêm: Dịch vụ thành lập công ty trọn gói

Thời hạn quyết toán:

- Chậm nhất là ngày cuối cùng của tháng 4 năm sau kể từ ngày kết thúc năm dương lịch.

- Lưu ý: Chậm nộp hồ sơ khai thuế sẽ bị phạt từ 2 triệu đến 25 triệu đồng.

Cách thức quyết toán:

1. Quyết toán trực tiếp tại cơ quan thuế:

- Bước 1: Nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân trực tiếp khai thuế trong năm.

- Bước 2: Cơ quan thuế tiếp nhận và xử lý hồ sơ.

2. Quyết toán thuế thu nhập cá nhân online:

- Bước 1: Truy cập website của Tổng cục thuế (https://www.gdt.gov.vn/).

- Bước 2: Đăng nhập bằng tài khoản đã đăng ký hoặc tạo tài khoản mới.

- Bước 3: Chọn mục “Dịch vụ thuế điện tử”.

- Bước 4: Chọn “Kê khai thuế”.

- Bước 5: Chọn “Kê khai quyết toán thuế thu nhập cá nhân”.

- Bước 6: Lựa chọn mẫu tờ khai phù hợp và điền đầy đủ thông tin.

- Bước 7: Kê khai các khoản thu nhập, chi phí, khấu trừ và tính thuế TNCN.

- Bước 8: Nộp hồ sơ khai thuế online và thanh toán thuế (nếu có).

- Bước 9: Kiểm tra và in tờ khai đã nộp.

Lưu ý:

- Hướng dẫn chi tiết cách quyết toán thuế thu nhập cá nhân online có thể được tham khảo tại website của Tổng cục thuế hoặc các trang web cung cấp dịch vụ thuế uy tín.

- Để đảm bảo tính chính xác và đầy đủ, bạn nên tham khảo ý kiến của cán bộ thuế hoặc các chuyên gia tư vấn thuế trước khi thực hiện quyết toán thuế.

CHỌN CƠ QUAN QUAN QUYẾT TOÁN THUẾ

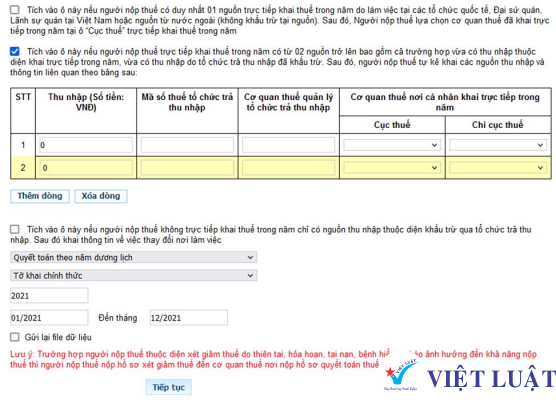

Trường hợp 1: Người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, người nộp thuế lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

Trường hợp 2: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng.

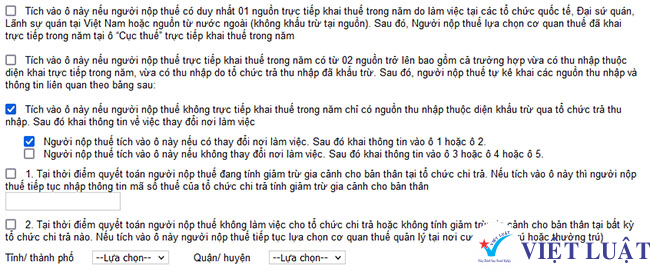

Trường hợp 3: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc:

+ Người nộp thuế tích vào ô này nếu có thay đổi nơi làm việc. Sau đó khai thông tin vào ô 1 hoặc ô 2.

1. Tại thời điểm quyết toán người nộp thuế đang tính giảm trừ gia cảnh cho bản thân tại tổ chức chi trả. Chọn ô này sau đó nhập thông tin MST của tổ chức chi trả tính giảm trừ gia cảnh cho bản thân.

2. Tại thời điểm quyết toán người nộp thuế không làm việc cho tổ chức chi trả hoặc không tính giảm trừ gia cảnh cho bản thân tại bất kỳ tổ chức chi trả nào. Chọn ô này rồi tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

+ Người nộp thuế tích vào ô này nếu không thay đổi nơi làm việc. Sau đó khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

3. Tại thời điểm quyết toán vẫn còn làm việc tại tổ chức chi trả. Tích vào ô này rồi nhập thông tin MST của tổ chức chi trả để hệ thống hỗ trợ tự động xác định cơ quan thuế quyết toán.

4. Tại thời điểm quyết toán đã nghỉ việc và không làm việc tại bất kỳ tổ chức chi trả nào. Tích vào đây rồi lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

5. Tại thời điểm quyết toán người nộp thuế chưa tính giảm trừ gia cho bản thân ở bất kỳ tổ chức trả thu nhập nào (tổ chức khấu trừ thuế 10% tại nguồn của cá nguồn). Tích vào đây rồi lựa chọn CQT quản lý tại nơi cư trú (tạm trú hoặc thường trú).

5 Lý do mà khách hàng luôn chọn dịch vụ của Việt Luật

- Dịch vụ trọn gói: ngoài thủ tục thành lập, Việt Luật tự tin là thương hiệu cung cấp đầy đủ các dịch vụ pháp lý của công ty như kế toán, bảo hiểm, tư vấn pháp lý thường xuyên… với chi phí vô cùng hợp lý.

- Tận nơi: với đội ngũ nhân sự đầy đủ, các phòng ban có chức năng độc lập, giao hồ sơ tận nơi cho khách hàng.

- Đa dạng: Việt Luật luôn sẵn sàng hỗ trợ các thủ tục pháp lý liên quan đến các lĩnh vực tài chính, kế toán, lao động, tiền lương, hợp đồng, đầu tư, sở hữu trí tuệ, kế toán thuế, tư vấn pháp lý nội bộ doanh nghiệp, tranh chấp phát sinh trong quá trình kinh doanh, các vấn đề liên quan đến cơ cấu tổ chức hoạt động của doanh nghiệp.

- Chức năng: Việt Luật có giấy xác nhận đầy đủ liên quan đến điều kiện kinh doanh thủ tục về thuế; thuê văn phòng, tư vấn pháp lý…

- Quy mô: Việt Luật hỗ trợ khách hàng ở mọi nơi.