Hiện nay, hoạt động cho thuê nhà, mặt bằng, nhà xưởng, phòng trọ, cửa hàng… đang rất phổ biến. Cá nhân cho thuê sẽ nhận được mức thu nhập ổn định hằng tháng. Tuy nhiên, câu hỏi được đặt ra thì việc cho thuê tài sản như vậy có cần phải đóng thuế hay không? Và được kê khai bằng hình thức nào? Mời quý bạn đọc cùng Việt Luật giải đáp 2 vấn đề trên thông qua bài viết dưới đây.

CƠ SỞ PHÁP LÝ VỀ VIỆC TÍNH THUẾ KHI CHO THUÊ NHÀ

Quý bạn đọc tham khảo quy tại các văn bản sau:

- Về thuế GTGT, thuế TNCN: Thông tư 40/2021/TT-BTC; Thông tư 100/2021/TT-BTC; Công văn số 2626/TCT-DNNCN;

- Về lệ phí môn bài: Nghị định 139/2016/NĐ-CP; Thông tư 302/2016/TT-BTC; Thông tư 65/2020/TT-BTC; Nghị định 126/2020/NĐ-CP.

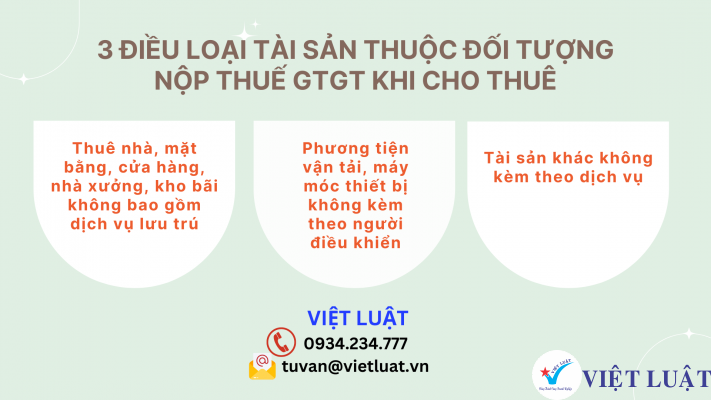

CÁC LOẠI TÀI SẢN THUỘC ĐỐI TƯỢNG NỘP THUẾ KHI CHO THUÊ

Theo quy định tại điểm a – Khoản 1 – Điều 9 – Thông tư 40/2021/TT-BTC, thì cá nhân cho thuê các loại tài sản đưới dây thuộc đối tượng nộp thuế GTGT, thuế TNCN:

- Cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú;

- Cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển;

- Cho thuê tài sản khác không kèm theo dịch vụ.

Lưu ý: Dịch vụ không tính vào hoạt động cho thuê tài sản như đã nêu trên thuộc các trường hợp sau:

- Cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác;

- Cung cấp cơ sở lưu trú dài hạn không phải là căn hộ cho sinh viên, công nhân và những đối tượng tương tự;

- Cung cấp cơ sở lưu trú cùng dịch vụ ăn uống hoặc các phương tiện giải trí.

ĐỐI TƯỢNG NỘP THUẾ GTGT, THUẾ TNCN VÀ HÌNH THỨC KÊ KHAI THUẾ KHI CHO THUÊ NHÀ

ĐỐI TƯỢNG PHẢI KÊ KHAI VÀ NỘP THUẾ GTGT, TNCN

Theo quy định tại điểm c – Khoản 1 – Điều 9 – Thông tư 40/2021/TT-BTC được sửa đổi bởi Khoản 3 – Điều 1 – Thông tư 100/2021/TT-BTC thì:

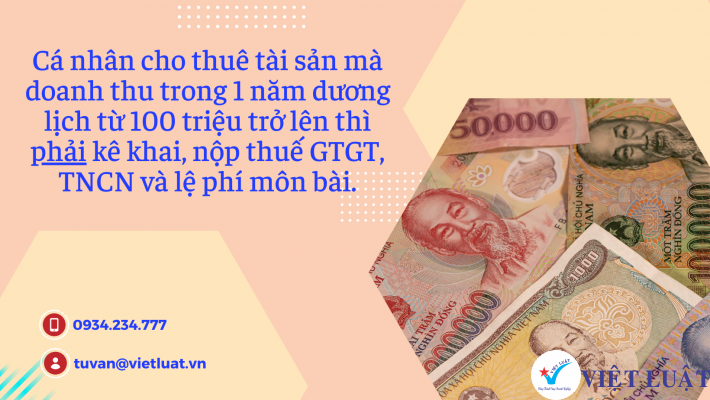

Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch

Ngoài ra, theo điều 3 – Nghị định 139/2016/NĐ-CP được hướng dẫn tại Thông tư 302/2016/TT-BTC thì:

Điều 3. Miễn lệ phí môn bài

Các trường hợp được miễn lệ phí môn bài, gồm:

1. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

=> Do đó ta có thể hiểu rằng:

- Nếu cá nhân cho thuê tài sản mà doanh thu trong 1 năm dương lịch từ 100 triệu đồng trở xuống thì không phải nộp thuế GTGT và thuế TNCN, lệ phí môn bài.

- Nếu cá nhân cho thuê tài sản mà doanh thu trong 1 năm dương lịch từ 100 triệu trở lên thì phải kê khai, nộp thuế GTGT, TNCN và lệ phí môn bài.

HÌNH THỨC KÊ KHAI

Theo quy định tại điểm b – Khoản 1 – Điều 9 – Thông tư 40/2021/TT-BTC, cá nhân:

- Khai thuế theo từng lần phát sinh kỳ thanh toán (từng lần phát sinh kỳ thanh toán được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán) hoặc khai thuế theo năm dương lịch;

- Cá nhân khai thuế theo từng hợp đồng hoặc khai thuế cho nhiều hợp đồng trên một tờ khai nếu tài sản cho thuê tại địa bàn có cùng cơ quan thuế quản lý.

CÁCH XÁC ĐỊNH DOANH THU 100 TRIỆU/NĂM

Theo mục 7 Công văn số 2626/TCT-DNNCN:

7. Đối với cá nhân cho thuê tài sản

Điểm mới 16: về mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân cho thuê tài sản không phải nộp thuế trong năm (điểm c khoản 1 Điều 9)

Sửa đổi quy định về mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân cho thuê tài sản không phải nộp thuế trong năm, theo đó, trường hợp cá nhân cho thuê tài sản không phát sinh doanh thu đủ 12 tháng trong năm dương lịch và bình quân doanh thu tháng từ 8,34 triệu đồng trở xuống thì không phải khai thuế. Trường hợp không phát sinh doanh thu đủ 12 tháng trong năm dương lịch và bình quân doanh thu tháng trên 8,34 triệu đồng thì cá nhân phải khai, nộp thuế trong năm kể cả trường hợp cá nhân lựa chọn khai thuế theo năm và nộp hồ sơ khai thuế trước 31/12 của năm tính thuế; trường hợp cá nhân lựa chọn khai thuế theo năm và nộp hồ sơ khai thuế sau 31/12 của năm tính thuế thì không phải nộp thuế nếu tổng doanh thực tế từ các hoạt động kinh doanh từ 100 triệu đồng trở xuống. Các trường hợp đã nộp thuế trong năm, đến cuối năm cá nhân tự xác định doanh thu trong năm từ 100 triệu đồng trở xuống thì có trách nhiệm chứng minh và đề nghị xử lý hoàn trả hoặc bù trừ vào số phải nộp phát sinh của kỳ sau theo quy định của pháp luật về quản lý thuế.

Theo đó:

- Nếu không phát sinh doanh thu đủ 12 tháng (tính theo năm dương lịch) và bình quân doanh thu tháng từ 8,34 triệu trở xuống => KHÔNG KHAI THUẾ.

- Nếu phát sinh doanh thu đủ 12 tháng (tính theo năm dương lịch) và bình quân doanh thu tháng trên 8,34 triệu thì PHẢI KHAI, NỘP THUẾ bằng 1 trong 2 hình thức sau:

- Kê khai theo từng lần phát sinh: phải khai và nộp thuế;

- Kê khai theo năm thì có 2 trường hợp sau:

- Nộp hồ sơ trước 31/12 của năm tính thuế => PHẢI NỘP THUẾ

- Nộp hồ sơ sau 31/12 của năm tính thuế => KHÔNG NỘP THUẾ nếu doanh thu dưới 100 triệu và NỘP THUẾ nếu doanh thu trên 100 triệu.

Ví dụ: Bà Huỳnh Thị A cho thuê cửa hàng từ tháng 6/2022 đến hết tháng 5/2024 với giá thuê là 10 triệu/tháng, thanh toán 1 lần ngay ký hợp đồng.

Như vậy:

- Năm 2022, doanh thu: 10 triệu * 7 tháng = 70 triệu < 100 triệu => Năm 2022 Bà Huỳnh Thị A không phải nộp thuế GTGT, TNCN, lệ phí môn bài.

- Năm 2023, doanh thu: 10 triệu * 12 tháng = 120 triệu > 100 triệu => Năm 2023 Bà Huỳnh Thị A phải nộp thuế GTGT, TNCN, lệ phí môn bài.

- Năm 2024, doanh thu: 10 triệu * 5 tháng = 50 triệu < 100 triệu => Năm 2024 Bà Huỳnh Thị A không phải nộp thuế GTGT, TNCN, lệ phí môn bài.

CÁCH TÍNH THUẾ KHI CHO THUÊ NHÀ, TÀI SẢN

1. Cách tính thuế GTGT, thuế TNCN

Theo quy định tại Điều 4 – Thông tư 92/2015:

2. Căn cứ tính thuế

Căn cứ tính thuế đối với cá nhân cho thuê tài sản là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

a) Doanh thu tính thuế

Doanh thu tính thuế đối với hoạt động cho thuê tài sản được xác định như sau:

a.1) Doanh thu tính thuế giá trị gia tăng đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác không bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

a.2) Doanh thu tính thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

a.3) Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì doanh thu tính thuế giá trị gia tăng và thuế thu nhập cá nhân xác định theo doanh thu trả tiền một lần.

Do đó:

Xác định số thuế phải nộp:

|

Số thuế GTGT phải nộp |

= |

Doanh thu tính thuế GTGT |

x |

Tỷ lệ thuế GTGT 5% |

|

Số thuế TNCN phải nộp |

= |

Doanh thu tính thuế TNCN |

x |

Tỷ lệ thuế TNCN 5% |

2. Cách tính lệ phí môn bài

| Doanh thu bình quân/năm | Mức lệ phí môn bài cả năm |

| Trên 500 triệu | 1.000.000 đồng/năm |

| Trên 300 triệu – 500 triệu | 500.000 đồng/năm |

| Trên 100 triệu – 100 triệu | 300.000 đồng/năm |

3. Tổng số thuế khi cho thuê nhà cần nộp

Tổng số thuế phải nộp = (Doanh thu * 10%) + Lệ phí môn bài

TIỀN THUẾ GTGT, TNCN TỪ CHO THUÊ NẾU DOANH NGHIỆP THUÊ NỘP THAY THÌ CÓ ĐƯỢC ĐƯA VÀO CHI PHÍ?

Theo quy định tại khoản 2 điều 4 Thông tư 96/2015/TT-BTC quy định:

“Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thỏa thuận tiền thuê tài sản chưa bao gồm thuế (thuế giá trị gia tăng, thuế thu nhập cá nhân) và doanh nghiệp nộp thuế thay cho cá nhân thì doanh nghiệp được tính vào chí phí được trừ tổng số tiền thuê tài sản bao gồm cả phần thuế nộp thay cho cá nhân.”

Do đó, nếu trên hợp đồng phải thể hiện tiền thuế nhà chưa bao gồm thuế và doanh nghiệp nộp thuế thay thì doanh nghiệp được đưa khoản đó vào chi phí. Tuy nhiên, tiền lệ phí môn bài không bao gồm trong trường hợp trên.

HƯỚNG DẪN CÁCH KÊ KHAI THUẾ QUA MẠNG

Cách đăng ký khi chưa có mã xác nhận của cơ quan thuế

- Bước 1: Người nộp thuế truy cập vào trang http://canhan.gdt.gov.vn

- Bước 2: Người nộp thuế vào chức năng “Đăng ký” nhập MST, mã kiểm tra.

- Bước 3: Người nộp thuế nhấn “Đăng ký”, hệ thống hiển thị màn hình thông tin đăng ký. Người nộp thuế nhập số điện thoại, Email.

- Bước 4: Người nộp thuế nhấn “Tiếp tục”, hệ thống hiển thị thông tin tài khoản đăng ký theo mẫu 01/ĐK-TĐT Thông tư 110.

- Bước 5: Người nộp thuế nhấn “Hoàn thành đăng ký”, hệ thống đưa ra thông báo “Để bảo mật thông tin, đề nghị bạn đến CQT gần nhất để hoàn thành đăng ký. Khi đi nhớ đem theo giấy tờ tùy thân (CMT, hộ chiếu)”

- Bước 6: Người nộp thuế đến bộ phận 1 cửa, cung cấp mã số thuế cho cán bộ thuế đồng thời cung cấp cho CBT thông tin số điện thoại, địa chỉ email nếu có thay đổi để cán bộ thuế xác nhận tài khoản. Người nộp thuế nhận Bản đăng ký mẫu 01/ĐK-TĐT do CBT in từ ứng dụng, kiểm tra lại thông tin và ký vào bản đăng ký gửi CBT.

Đăng ký tài khoản khi đã có mã xác nhận của cơ quan thuế

- Bước 1: Người nộp thuế truy cập vào trang http://canhan.gdt.gov.vn

- Bước 2: Người nộp thuế vào chức năng “Đăng ký” nhập MST, mã kiểm tra và nhấn đăng ký

- Bước 3: Người nộp thuế nhập MST, nhập thông tin SĐT và Email, mã xác nhận do CQT cấp (những thông tin được gắn dấu sao).

- Bước 4: Người nộp thuế Nhấn “Tiếp tục”, hệ thống hiển thị thông tin tài khoản đăng ký theo mẫu 01/ĐK-TĐT Thông tư 110/TT-BTC.

- Bước 5: Người nộp thuế nhấn “Hoàn thành đăng ký” để hoàn thành đăng ký tài khoản sử dụng dịch vụ.

Cách nộp tờ khai trong trường hợp cho thuê:

- Bước 1: Người nộp thuế đăng nhập vào trang http://canhan.gdt.gov.vn

- Bước 2: Chọn “THUÊ TÀI SẢN”, tiếp tục chọn “KÊ KHAI TRỰC TUYẾN” và chọn tờ khai “01/TTS – TỜ KHAI ĐỐI VỚI HOẠT ĐỘNG CHO THUÊ TÀI SẢN” và chọn “Tiếp tục

- Bước 3: Người nộp thuế nhập/chọn các chỉ tiêu trên màn hình rồi chọn vào “Tiếp tục”

- Cục thuế: Chọn trong danh sách Cục thuế – Nơi có tài sản cho thuê

- CQT nơi có tài sản cho thuê: Chọn trong danh sách Chi cục thuế – nơi có tài sản cho thuê.

- Loại tờ khai: “Tờ khai chính thức”

- Hình thức kê khai: “Kỳ thanh toán”

- Năm kê khai: Nhập năm kê khai

- Tổng doanh thu phát sinh trong năm dương lịch của các hợp đồng cho thuê nhà > 100 triệu đồng: cho phép chọn.

- Trường hợp chọn: Nếu doanh thu nhỏ hơn 100 triệu đồng, hệ thống hỗ trợ tính thuế.

- Trường hợp không chọn: Nếu doanh thu nhỏ hơn 100 triệu đồng, hệ thống không hỗ trợ tính thuế

- Bước 4: Người nộp thuế nhập các chỉ tiêu trên bảng kê 01/HT-TTS

- Bước 5: Người nộp thuế nhấn “Tiếp tục” để chuyển sang màn hình 01/BK-TTS.

- Bước 6: Sau đó, nhấn “Tổng hợp lên tờ khai chính”. Dữ liệu sẽ được tổng hợp lên tờ khai chính. Sau đó nhấn “Tiếp tục”.

- Bước 7: Nhấp “HOÀN THÀNH KÊ KHAI” và chuyển sang bước nộp tời khai.

Quý khách tham khảo thêm Dịch vụ kế toán trọn gói

Để được tư vấn rõ hơn về trường hợp của mình, quý khách liên hệ lại theo thông tin dưới đây để được hỗ trợ.

Hãy gọi cho chúng tôi theo số:

Tổng đài: 028.7777.5678 (30 lines)

Điện thoại di động (Zalo/Viber): 0934234777 – 0938234777 – 0936234777

Email: tuvan@vietluat.vn